Intervista a Andrea Maria Pedrini

Sezione dedicata alla presentazione del Team Docenti e all’approfondimento delle tematiche del Master. Intervista a Andrea Maria Pedrini

L’azienda farmaceutica opera all’interno di un contesto in cui possiamo distinguere macroambiente e microambiente. Queste due dimensioni condizionano in modo significativo la strategia e includono elementi che negli ultimi anni sono cambiati in maniera radicale nel mercato farmaceutico, come ad esempio: i cambiamenti tecnologici ed economici, i competitor più o meno diretti, i clienti. Quali sono gli strumenti utilizzati per compiere l’analisi a livello di microambiente e macroambiente? Scopriamolo.

Contenuto realizzato in collaborazione con Mio Pharma Blog

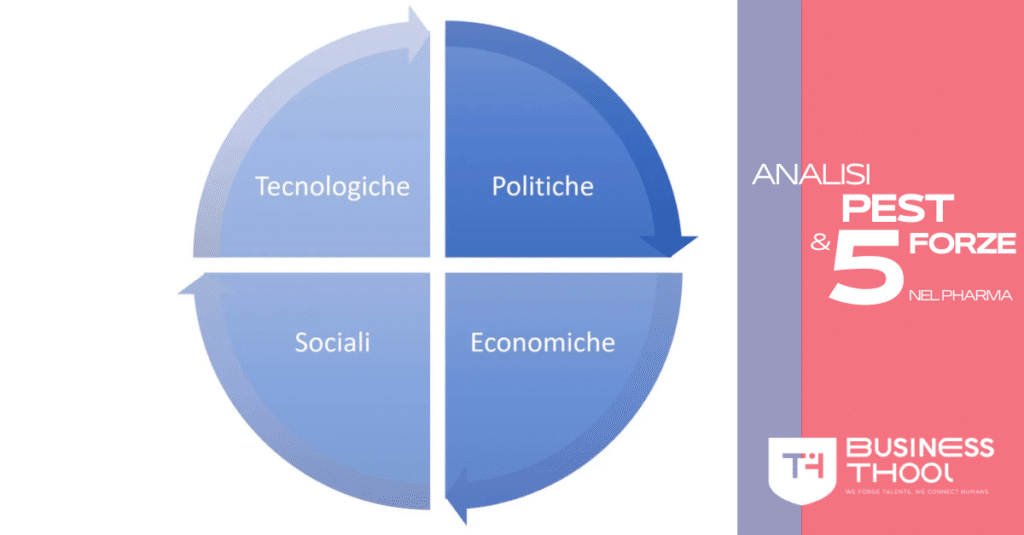

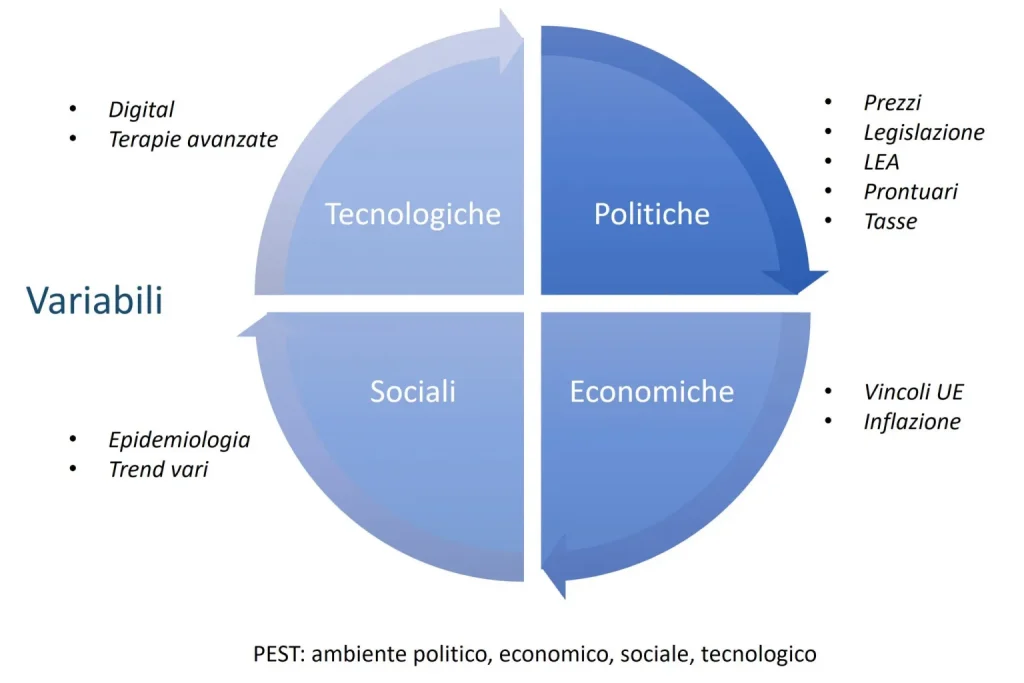

L’analisi del macroambiente si avvale di uno strumento noto come analisi PEST, che è l’acronimo dei fattori da considerare quando si analizza il macroambiente: politici, economici, sociali, tecnologici. Questo nome è stato scelto poiché spesso i fattori esterni sono oltre il controllo dell’azienda e si presentano sottoforma di minacce (“peste”). Dal momento che i fattori esterni possono essere anche delle opportunità di crescita, molti preferiscono usare l’acronimo STEP (“passo” in inglese).

Per definizione, il macroambiente include tutte le aziende e il microambiente include le aziende che fanno parte di un settore specifico, ma spesso, per evitare di prendere in considerazione fattori irrilevanti, si esegue un’analisi PEST già declinata nel settore farmaceutico.

L’analisi PEST analizza le variabili macroambientali che possono impattare il business aziendali

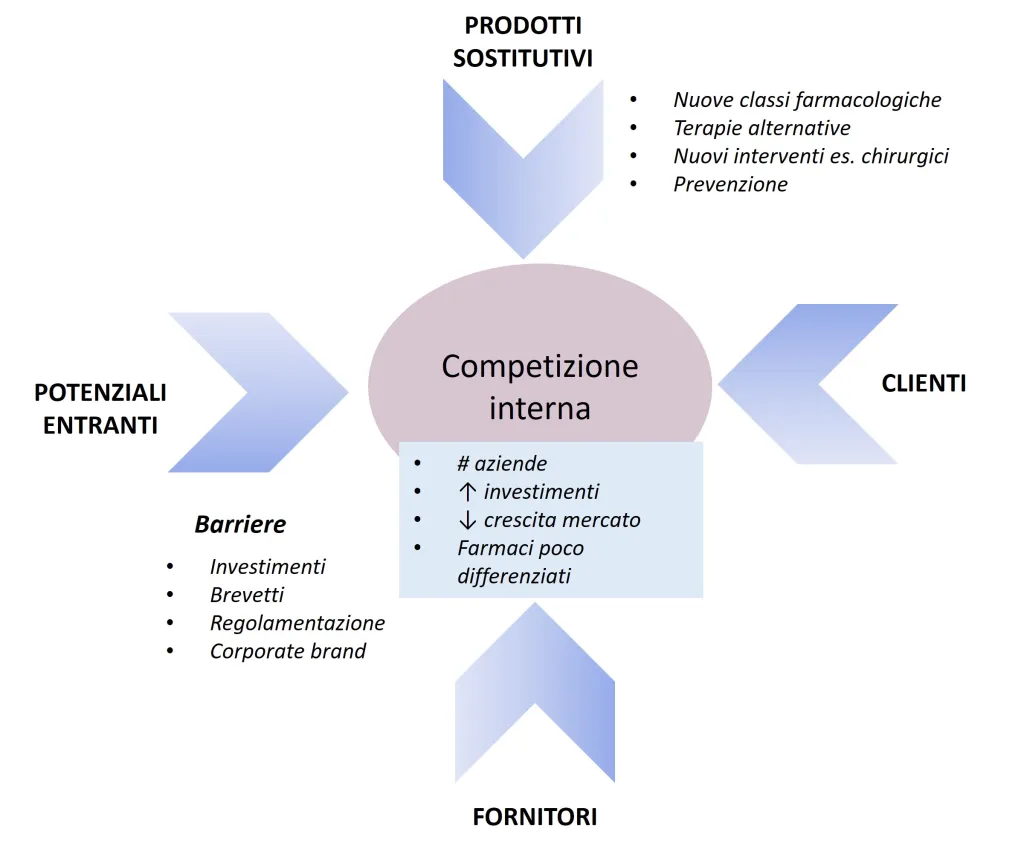

Pur facendola riferire a un macroambiente vicino al settore farmaceutico, l’analisi PEST vista prima non riesce ad analizzare il microambiente farmaceutico come l’analisi delle Cinque Forze sviluppata da Michael Porter. L’analisi delle Cinque Forze prende il nome dal fatto che analizza i cinque fattori che influenzano un settore: la competizione interna, i potenziali entranti, i prodotti sostitutivi, i clienti e i fornitori

L’analisi delle 5 Forze concentra sul microambiente

La competizione interna si riferisce alla rivalità esistente tra le aziende dello stesso settore. L’analisi della Cinque Forze può includere in questo livello tutto il settore farmaceutico oppure si può determinare quali siano i competitors e restringere la competizione interna alle aziende farmaceutiche che realmente competono (ad esempio competono per vendere un farmaco che tratta una specifica patologia). Pertanto, la competizione interna può essere anche pensata come una competizione all’interno di una specifica area terapeutica. E’ noto che la rivalità aumenta se:

Nella figura vediamo che una forza che agisce direttamente sul mercato è rappresentata dai potenziali entranti, che sono le aziende che possono entrare a far parte del mercato per diventare attori della competizione interna. I mercati attrattivi pongono sempre il rischio di incontrare una competizione sempre più feroce. Questo può avere alcune conseguenze negative, come ad esempio un calo della quota di mercato (a meno che il mercato non cresca così tanto da compensare la presenza di più concorrenti), una maggiore tendenza alla price competition oppure un eccessivo dimensionamento della rete vendita. L’ingresso in un mercato può essere ostacolato dalla presenza di barriere:

Le barriere non sono fisse e costanti negli anni, ma sono dinamiche e cambiano in base all’ambiente rilevato dall’analisi PEST: cambiamenti legislativi, tecnologici, economici e sociali. Basti pensare a quale grande barriera è stata tolta quando si è deciso che i farmaci generici non avrebbero dovuto seguire le varie fasi di sperimentazione clinica.

Un’ulteriore forza che agisce sul mercato è la presenza di prodotti sostitutivi. I prodotti sostitutivi sono i prodotti che svolgono la stessa funzione dell’originale e il fatto che siano considerati tali dipende da quanto vicino all’originale sono percepiti. A livello globale, questa percezione può cambiare tantissimo, perché dipende dalla cultura della società: ad esempio, il mercato dei rimedi tradizionali in Cina è sostitutivo del mercato farmaceutico.

Il caso emblematico è ovviamente quello dei generici e dei biosimilari, ma spesso anche una classe farmacologica si presenta come sostitutiva di una già preesistente. La classe farmacologica dei sartani si è presentata come classe sostitutiva di quella degli ACE inibitori nel trattamento dell’ipertensione arteriosa. Questa dinamica è dipesa dal fatto che entrambe le classi trattano la medesima patologia, da cui deriva la percezione di prodotto sostitutivo.

Prodotti sostitutivi di farmaci possono anche essere gli integratori alimentari: si consideri che spesso lo stesso principio attivo presente in un farmaco, è presente a dosi inferiori in un integratore alimentare. Questo è il caso degli acidi grassi omega-3 EPA e DHA per il trattamento ipolipidemizzante.

Inoltre, un prodotto sostitutivo può anche essere un servizio che la comunità medica è in grado di offrire e che sostituisce l’uso del farmaco. Ad esempio, in passato il carcinoma prostatico si trattava soprattutto con l’uso di farmaci (terapia ormonale), ma con l’avanzamento delle tecniche chirurgiche è aumentata la percentuale di pazienti operati e, di conseguenza, è diminuita fortemente la percentuale di pazienti candidabile alla terapia farmacologica. Quindi, si può affermare che la prostatectomia radicale (intervento di asportazione della prostata) è un sostituto dei farmaci.

Infine, un prodotto sostitutivo può essere rappresentato dalla prevenzione: il calo del fumo di sigaretta, anche per la diffusione delle sigarette elettroniche, avrà un certo impatto sui farmaci delle aree respiratoria e oncologica.

Mentre i prodotti sostitutivi rappresentano una minaccia, i prodotti complementari rappresentano un’opportunità, perché sono quei prodotti che si usano insieme ai prodotti originali. Immaginiamo che la terapia combinata di due farmaci aumenti la sopravvivenza di un paziente rispetto alla monoterapia. Questi farmaci complementari potranno fatturare di più, perché il paziente vive di più e quindi ne assumerà per più tempo.

Nella figura notiamo che gli stessi clienti rappresentano di per sé una forza che agisce sul mercato. Nel mercato dei farmaci a rimborso, lo Stato, che è l’unico acquirente, ha un potere molto forte. Il pagatore pubblico è così importante e compra un output così significativo della produzione aziendale (classe A e classe H), che le aziende non possono ignorarlo e devono trovare un compromesso sul prezzo. Il pagatore pubblico esercita il suo potere in tanti modi, tra cui il controllo dei profitti delle aziende e dei volumi venduti. La situazione è assai diversa per il mercato OTC, dove non esiste un unico cliente e quindi i prezzi sono più liberi.

Un altro fattore che aumenta il potere dei clienti è la scarsa differenziazione dei farmaci. Il pagatore pubblico può stabilire un prezzo basso per un farmaco non innovativo e i generici (esempio emblematico di assenza di differenziazione) aumentano il suo potere. Al contrario, gli avanzamenti scientifici in campo genomico renderanno possibili terapie personalizzate e molto differenziate, riducendo il potere del cliente terzo pagatore. Se da un’altra prospettiva consideriamo i medici come clienti delle aziende farmaceutiche, la presenza di tanti farmaci me-too e la scarsa innovazione rendono i prescrittori motivati a valutare alternative; questo aumenta il loro potere. Infatti, se per una patologia fosse

Il potere del cliente-prescrittore aumenta anche se la classe prescrittrice comprende poche unità: un farmaco prescrivibile solo dagli specialisti è soggetto a un potere del cliente maggiore rispetto a un farmaco prescrivibile anche dai medici di famiglia (che sono molti di più degli specialisti). Infatti, vale sempre la regola generale che se i clienti sono di meno, il loro potere aumenta. Questo è uno degli effetti di alcune misure di controllo della spesa farmaceutica (piani terapeutici ad opera dello specialista, monitoraggi on-line).

In generale, l’importanza dei farmaci per la salute umana è un fattore che indebolisce il potere del cliente: questo non vale solo nei sistemi dove il paziente è chiamato a sostenere spese out-of-pocket, ma anche nei sistemi a pagatore pubblico, perché sarebbe politicamente inconcepibile trascurare oltremodo la sanità.

a disposizione solo un farmaco, il potere dei prescrittori sarebbe praticamente nullo, dal momento che si vedrebbero costretti a prescriverlo. Quando aumentano le alternative, e per giunta le alternative sono simili, il potere di discrezionalità del medico diventa maggiore.

Gli ultimi attori che restano da considerare sono i fornitori. Generalmente, nel farmaceutico i fornitori forniscono principi attivi e fanno parte del settore chimico. Le aziende farmaceutiche spesso sono autosufficienti e questo riduce il potere dei fornitori. Inoltre, le aziende preferiscono rifornirsi da diversi fornitori per non essere dipendenti da uno solo (come con i clienti, un numero ristretto di fornitori ne aumenta il potere). Altro fattore che riduce il potere dei fornitori è la loro scarsa differenziazione.

Un elemento che aumenta il potere dei fornitori è la base contrattuale con cui si instaura il legame con l’azienda farmaceutica, che avrebbe quindi costi di shift alti. I fornitori di principi attivi generici possono essere capaci di integrazione verticale a valle e questo è un fattore che aumenta il loro potere nel mercato dei farmaci generici. Le aziende biotecnologiche sono soggette a un elevato potere dei fornitori, perché la materia prima dei farmaci biotecnologici è più complessa rispetto ai farmaci tradizionali e, inoltre, gli stessi fornitori sono di meno.

Gli attori considerati fanno dell’analisi delle Cinque Forze uno strumento molto importante per valutare l’ambiente competitivo-strategico e la profittabilità del settore. Tuttavia, un limite è la sua dimensione prevalentemente qualitativa: ad esempio, quest’analisi ci può dire che vi sia la minaccia di un potenziale entrante, ma non la quantifica.

Se sei arrivato a leggere fino a qui, significa che sei davvero interessato al mondo del marketing farmaceutico e alle sue dinamiche. Per saperne ancora di più e ottenere una preparazione completa e professionale sull’argomento, scopri subito l’innovativo Master in Management Farmaceutico: Marketing & Sales di Business Thool

Sezione dedicata alla presentazione del Team Docenti e all’approfondimento delle tematiche del Master. Intervista a Andrea Maria Pedrini

Sezione dedicata alla presentazione del Team Docenti e all’approfondimento delle tematiche del Master. Intervista a Maria Falagario

Sezione dedicata alla presentazione del Team Docenti e all’approfondimento delle tematiche del Master. Intervista a Roberto Marra

Sezione dedicata alla presentazione del Team Docenti e all’approfondimento delle tematiche del Master. Intervista a Elena Martini

Sezione dedicata alla presentazione del Team Docenti e all’approfondimento delle tematiche del Master. Intervista a Laura Bartolini

Legale e privacy

| Cookie | Durata | Descrizione |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional". |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other. |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |

Scrivici